インフォメーション

平成30年から一般社団法人耳鼻咽喉科学会が定めた「補聴器適合に関する診療情報提供書(2018)」の活用により、補聴器の購入代金は医療費控除を受けられることが、厚生労働省、財務省によって承認されました(一般社団法人耳鼻咽喉科学会のHPより)。

私も娘が補聴器をしていて、「補聴器の購入代金は医療費控除できるの?」という質問を受けたことがあります。

医療費控除とは、その年の支払った「医療費」が一定額を超えたら、確定申告をして税額の控除が受けられる(納税額が少なくなる)ことをいいます。

ではどこまでが「医療費なのか?」となるとその範囲はかなり広いというが実感です。

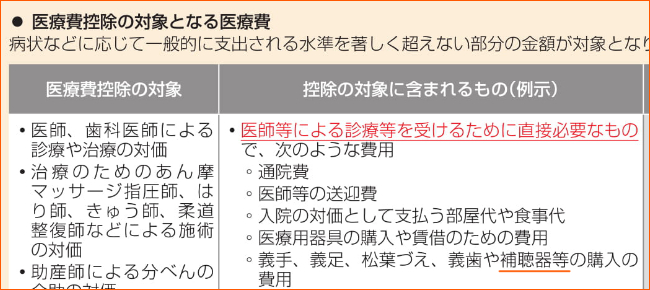

参考までに「国税庁のHP/ No.1122 医療費控除の対象となる医療費」のリンクを貼っておきます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

では改めまして「補聴器の購入代金」は医療費控除の対象になるのでしょうか?

所得税基本通達73-3ではこのように取り扱うとなっています。

(控除の対象となる医療費の範囲)

73-3 次に掲げるもののように、医師、歯科医師、令第207条第4号《医療費の範囲》に規定する施術者又は同条第6号に規定する助産師(以下この項においてこれらを「医師等」という。)による診療、治療、施術又は分べんの介助(以下この項においてこれらを「診療等」という。)を受けるため直接必要な費用は、医療費に含まれるものとする。(平11課所4-25、平14課個2-22、課資3-5、課法8-10、課審3-197、平19課個2-11、課資3-1、課法9-5、課審4-26改正)

(1) 医師等による診療等を受けるための通院費若しくは医師等の送迎費、入院若しくは入所の対価として支払う部屋代、食事代等の費用又は医療用器具等の購入、賃借若しくは使用のための費用で、通常必要なもの

(2) 自己の日常最低限の用をたすために供される義手、義足、松葉づえ、補聴器、義歯等の購入のための費用

(3) 省略

要約すると「医師等による診療等を受けるため直接必要な費用は医療費に含まれるものとする。(2)に、補聴器購入のための費用」となっています。

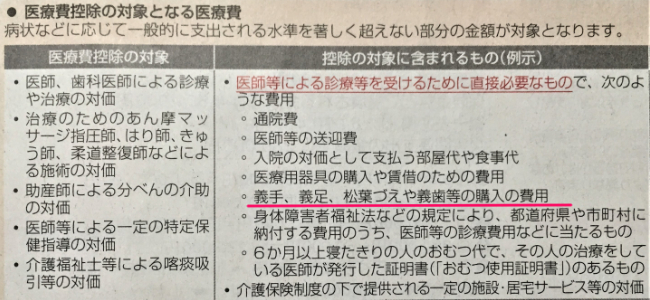

一方で、税務署の窓口に無料で置かれていたり確定申告書に同封されている「所得税及び復興特別所得税の確定申告書の手引き」。

下の画像は「平成28年分の手引き」の抜粋ですが、

(中段のあたり)○義手、義足、松葉づえや義歯等の購入の費用

となっていて補聴器は除外されていました。

基本通達では「義手、義足、松葉づえ、補聴器、義歯等」と補聴器は明示されているのに、一般の多くの人が見るであろう手引き書で補聴器を除外するのは「控除されたくないんだろうなぁ(-"-)」と思っていました。

今風に言えばこれも「書き換え」ですよねぇ(~_~;)

扱いが変わった(?)のは、平成29年分の確定申告書の手引きから。

(平成29年分 確定申告の手引きより抜粋 -は追加したものです。)

こちらは○義手、義足、松葉づえ、義歯や補聴器等の購入の費用となっています。

参考までに「平成29年分 所得税及び復興所得税の確定申告の手引きB」のpdfファイルを貼っておきます。医療費控除について書かれているのは12Pです。

![]() 平成29年分 確定申告の手引きB.pdf (3.74MB)

平成29年分 確定申告の手引きB.pdf (3.74MB)

そして冒頭にある通り一般社団法人耳鼻咽喉科学会が定めた「補聴器適合に関する診療情報提供書(2018)」の活用により、医療費控除を受けられることが、厚生労働省、財務省によって承認されたのです。

国税庁のHPにも平成30年4月16日付で「補聴器の購入費用に係る医療費控除の取扱いについて(情報)の照会要旨」が掲載されているので引用します。

『(回答)

医師による診療や治療などのために直接必要な補聴器の購入のための費用で、一般的に支出される水準を著しく超えない部分の金額は、医療費控除の対象となります。

補聴器が診療等のために直接必要か否かについては、診療等を行っている医師の判断に基づく必要があると考えられますので、一般社団法人耳鼻咽喉科学会が認定した補聴器相談医が、「補聴器適合に関する診療情報提供書(2018)」により、補聴器が診療等のために直接必要である旨を証明している場合には、当該補聴器の購入費用(一般的に支出される水準を著しく超えない部分の金額に限ります。)は、医療費控除の対象になります。』

国税庁HP/照会要旨のURLはこちらから↓

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/180416/index.htm

繰り返しますが、もともと所得税基本通達73-3では「診療等のために直接必要」であれば「補聴器の購入代金は医療費控除の対象 」とされています。

これは個人的な見解ですが、これまでは補聴器を購入しても要件である「医師等の診療等のために直接必要であること」を証明するのが困難だったので、「医療費控除が受けられない」「医療費控除を見送る」ケースが多かったと思われます。

平成30年からは「補聴器適合に関する診療情報提供書(2018)」により証明することが出来るようになったので、補聴器を購入される方は医療費控除の対象になるかどうか検討された方がよいかもしれませんね。

*なお、医療費控除を受けるための手順や詳細等につきましては担当耳鼻科医や所轄の税務署、税理士等にご確認ください。